Роз’яснення Головного управління ДПС в Івано-Франківській області платникам податків щодо застосування РРО/ПРРО та нарахування мінімального податкового зобов’язання

Роз’яснення Головного управління ДПС в Івано-Франківській області платникам податків щодо застосування РРО/ПРРО та нарахування мінімального податкового зобов’язання

Щодо застосування РРО/ПРРО

З 1 січня 2022 року, згідно із Законом України №1017-ІХ від 01.12.2020 року, фізичні особи – підприємці платники єдиного податку другої, третьої та четвертої груп зобов’язані застосовувати РРО чи ПРРО при здійсненні готівкових розрахунків з покупцями незалежно від виду діяльності та обсягу доходу.

Запровадження обов’язкового РРО/ПРРО має на меті покращення процесу фіскалізації, як одного з механізмів детінізації економіки, збільшення в цілому надходжень до бюджету та полегшення ведення господарської діяльності представниками малого та середнього бізнесу.

Водночас, суб’єкти господарювання, які здійснюють роздрібну торгівлю на території села, і якщо торгівля не пов’язана з реалізацією підакцизних товарів та не перевищує граничний розмір річного обсягу розрахункових операцій (167 розмірів МПЗ (у 2023 році – 7272850 грн.)) мають право здійснювати діяльність без РРО/ПРРО, але з обов’язковим застосуванням КОРО і РК. Зазначена норма не застосовується у разі, якщо роздрібна торгівля здійснюється у торговельному об’єкті, в якому також здійснюється торгівля підакцизними товарами; такими ФОП також здійснюється дистанційна торгівля, зокрема через Інтернет; органами місцевого самоврядування прийнято рішення про обов’язкове застосування на території села РРО/ПРРО.

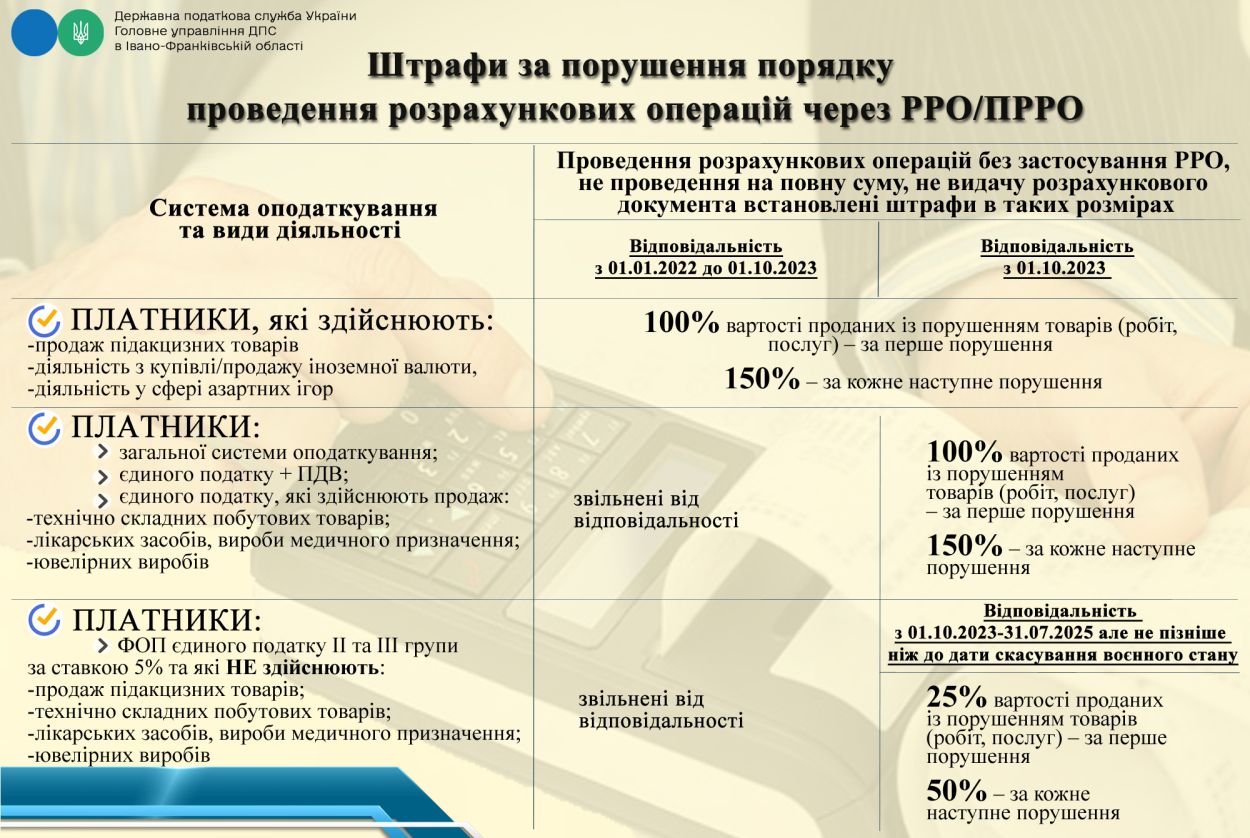

Слід зазначити, що відповідно до норм Закону України від 06.07.1995 № 265/98-ВР, за порушення застосування РРО/ПРРО або їх відсутність передбачена фінансова відповідальність. У зв’язку з введенням режиму воєнного стану в Україні, фінансова відповідальність за відсутність касових апаратів до усіх торгівців за період з 1 січня 2022 до 1 жовтня 2023 року не застосовується, окрім тих, що здійснюють продаж підакцизних товарів, валютних цінностей або ж працюють у сфері азартних ігор.

Однак, з 1 серпня 2023 року відповідно до Закону України від 30 червня 2023 року № 3219, з 1 жовтня 2023 року відновлено відповідальність бізнесу за порушення використання РРО чи ПРРО при здійсненні готівкових операцій.

Щодо нарахування мінімального податкового зобов’язання

У 2023 році фізичні особи – громадяни, які мають у власності земельні ділянки, віднесені до сільськогосподарських угідь, вперше отримають податкове повідомлення-рішення з детальним розрахунком суми мінімального податкового зобов’язання за такі земельні ділянки.

Розрахункова сума МПЗ визначається контролюючим органом за формулами, встановленими ст. 381 Податкового кодексу України, в залежності від наявної нормативно грошової оцінки відповідної земельної ділянки або нормативно грошової оцінки 1 гектара ріллі по області.

Сума податку, яка підлягатиме сплаті до бюджету, визначається як позитивна різниця між сумою загального МПЗ та загальною сумою сплачених податків, зборів, платежів розподіляється контролюючим органом пропорційно до питомої ваги площі кожної із земельних ділянок, віднесених до сільськогосподарських угідь, та сплачується (перераховується) до місцевих бюджетів за місцезнаходженням таких земельних ділянок протягом 60 днів з дня вручення податкового повідомлення-рішення.

У разі незгоди платника податку з визначеним контролюючим органом загальним МПЗ та/або розрахованою у відповідному податковому повідомленні-рішенні сумою річного податкового зобов’язання з податку такий платник податку має право протягом 30 днів з дня вручення податкового повідомлення-рішення звернутися до контролюючого органу для проведення звірки даних, використаних для розрахунку суми податку, з наданням підтвердних документів, зокрема щодо земельних ділянок, що знаходяться у платника податку у власності та/або постійному користуванні або в оренді (суборенді, емфітевзисі), їх нормативної грошової оцінки та площі; суми доходу, отриманого від реалізації власної сільськогосподарської продукції; суми сплачених податків, зборів, платежів.

0 коментарів